異次元金融緩和の特徴と課題

出口戦略の明確化

英 邦広 経済学部准教授

|

| 英 邦弘准教授 |

2013年4月に日本銀行が『量的・質的金融緩和政策』を導入し、1年半以上が経過した。目標達成期間が残り数ヶ月となった。以下では、緩和政策の特徴と課題を述べていく。

緩和政策の内容は、物価安定の目標を2% (消費者物価前年比上昇率)、実現期間を2年程度 (できるだけ早期)、マネタリーベースおよび長期国債・ETFの保有額を2倍 (2年間)、長期国債買入れ平均残存期間を2倍以上にすることで、``2” がキーワードとなっている。

具体的には、1. 金融市場調節の操作目標をマネタリーベースに変更し、金額を年間約60~70兆円のペースで増加させる、2. 長期国債の買入れ対象範囲を拡大し、保有残高を年間約50兆円のペースで買入れ、平均残存期間を7年程度に延長させる、3. ETFおよびJ-REITの保有残高を年間それぞれ、約1兆円、約300億円のペースで増加させる、4. 物価安定目標の2%が安定的に持続するまで緩和政策を継続することで、量・質ともに異次元の金融緩和となっている。

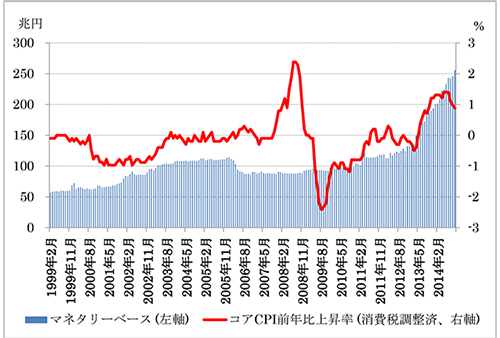

下図には、マネタリーベースと消費者物価上昇率の推移を示している。ゼロ金利政策 (1999年2月~2000年8月)、量的緩和政策 (2001年3月~2006年3月)、包括的緩和政策 (2010年10月~2013年3月) の時期と比較すると、マネタリーベースは着実に増加し、物価は下落傾向からマイルドな上昇へと転換した。日本銀行は2014年10月に、マネタリーベースを約80兆円、長期国債の保有残高を約80兆円に増加し、買入れの平均残存期間も7年~10年程度に延長し、また、ETFおよびJ-REITの保有残高を、それぞれ年間約3兆円、年間約900億円のペースで増加させ、ETF買入れ対象範囲も拡大させる、追加緩和政策を行った。この間、米国の景気改善とも重なり、2013年3月と2014年11月を比較すると20円程度の円安と5千円程度の株価上昇、そして、長期金利が0.5%程度で安定的に推移していることが観察された。

量的・質的金融緩和政策により、デフレマインドからの転換を引き起こしたものの、課題も残っている。消費増税先送りによる問題、原油価格下落と円安による効果といった先行き不透明な経済状況と緩和政策の解除である。もし、日本銀行が解除の方法とタイミングを見誤れば、景気悪化への逆戻りになる可能性も否定できないと言える。

| 図:マネタリーベースと消費者物価上昇率 |

|

|

出所:日本銀行、総務省 |

【略 歴】

英 邦広(はなぶさ くにひろ) 中京大学 経済学部 准教授

金融論、金融政策、計量経済学・時系列分析

神戸大学大学院経済学研究科博士課程後期課程修了。博士 (経済学)

1980年生まれ