東海地区企業の株価上昇のカギは

新たな価値で「第二の創業」を

矢部 謙介 経営学部准教授

|

| 矢部准教授 |

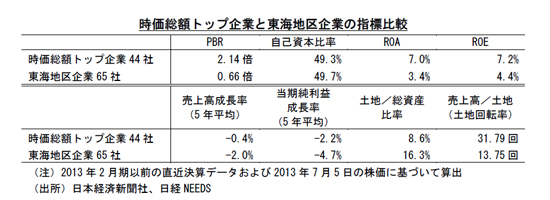

昨年後半から上昇基調だったアベノミクス相場は、5月下旬以降調整局面と見られる展開となっているが、東海地区の企業は、株式市場からどのように評価されているのだろうか。株式投資で使われる指標の一つであるPBR(株価純資産倍率)を見ると、東海地区の上場企業(名証のみに上場する愛知・岐阜・三重・静岡の企業のうち、債務超過企業を除く65社)では0.66倍にとどまっている。PBRが1倍を下回っているということは、単純に見れば株式時価総額が会社の解散価値を下回っているということであり、東海地区の企業は高い評価を受けているとはいえない。一方、日本を代表する企業(2013年3月末おける株式時価総額上位50社のうち、金融関係を除く44社)におけるPBRは2.14倍であり、その差は大きく開いている。

|

実は、東海地区企業の安全性は決して悪くない。自己資本比率は49.7%と、トップ企業と比較しても引けをとらない水準にあるし、現預金・有価証券が総資産に占める割合も高く、手元資金も潤沢である。問題は、収益性および成長性だ。ROA(総資産経常利益率)、ROE(自己資本利益率)、売上高・利益の成長率において、東海地区企業の水準は低い。これが、株式市場からの評価が低い理由であろう。

では、なぜ収益性・成長性が伸び悩んでいるのか。東海地区企業の資産内容について見てみると、総資産に占める土地の割合が高いことが分かる。さらに、企業の効率性を表す指標のうち、土地の回転率(=売上高/土地の簿価)が低く、その活用状況には疑問符が付く。これらの分析からは、安全性が高く、土地等の経営資源を有しながらも、それを充分に活用しきれていない企業の姿が浮かんでくる。

こうした点に鑑みれば、高い安全性を背景とした資金力や土地等の資源を活用し、これまでの強みに新たな提供価値を加えて事業の成長を図る「第二の創業」にトライすべき企業が、東海地区には数多く存在すると思われる。「第二の創業」のためには、自らの強みを活かしながら、新たなコンセプトに基づいて事業展開を行う能力が求められる。例えば富士フィルムは、写真用フィルムの需要が落ち込む中、写真で培った技術を生かした高級化粧品事業などの新規事業を積極的に育成する仕組みを整えることで「第二の創業」に挑戦し、一定の成功を収めている。「第二の創業」を行うにあたっては、現有する土地等の経営資源が新たな事業において有用かどうかを見極めるとともに、自社の技術力等の強みを磨くことが必要となる。また、外部企業とのコラボレーションなどによる社外資源の活用も積極的に検討すべきだろう。

【略 歴】

矢部 謙介(やべ けんすけ)・中京大学経営学部准教授

経営財務・経営分析

一橋大学大学院商学研究科博士後期課程修了・博士(商学)

1972年生まれ